编前语:随着“一带一路”倡议的推进,近年来我对外承包工程行业在欧洲市场不断取得进展和突破。2020年一季度,尽管受疫情影响,我对外承包工程行业在欧洲的业务仍然取得新签合同额和完成营业额的双增长。本期将对欧盟承包商巨头以及疫情下的欧洲基建市场做初步分析,便于企业更好地了解欧洲市场。

一、承包商组成

欧盟内部既拥有多元化的建筑巨头,也包含一些规模较小的承包商,这体现出整个欧盟承包商结构成熟、产能规模可观。由于欧盟承包商实力强大,欧盟90%的项目由自己的承包商占据。其中西班牙和法国承包商占比超过25%,意大利、奥地利和波兰的承包商也承担了大量建筑项目。欧盟以外的承包商以瑞士、美国和英国为主,大概承担3%的项目。

奥地利的Strabag SE、法国的Eurovia和波兰的Budimex在整个欧盟市场承担了许多的项目,业务量远远超过自己国内的业务。例如,Strabag SE是承担欧盟项目最多的承包商,也承担了欧盟成员国的大量项目。波兰、捷克共和国和匈牙利的许多项目都由Strabag SE完成。

欧盟国家基建市场占比

Vinci、Ferrovial、Skanska、Royal BAMVinci、Ferrovial、Skanska、Royal BAMGroup和Salini Impreglio等公司也都积极参与欧盟项目,业务量超出了其国内市场。在建筑和基础设施设备供应方面,

Vestas Wind Systems,Siemens AG和Alstom SA在整个欧盟发挥着关键作用。

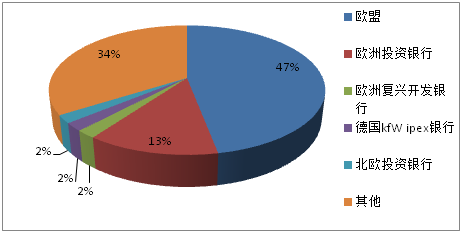

二、 融资结构

欧盟本身提供的资金仍然是整个欧盟基础设施项目发展的关键。欧盟以及欧洲投资银行(EIB)提供的融资占欧盟基建项目融资的60%以上,在发展基础设施,特别是有利于区城和经济凝聚力的基础设施方面所发挥的重要作用。欧洲复兴开发银行(EBRD)虽然与欧盟分离,但它也是整个欧盟项目的第三大融资者,进一步体现了多边机构在欧洲基础设施中的重要作用。跨境基础设施的发展一直是欧盟促进区域发展,增强成员国之间凝聚力的重要发展策略。欧盟不断加强成员国之间的接连,如跨欧洲运输网络(TEN-T),试图为公路、铁路和港口基础设施开发多条走廊。

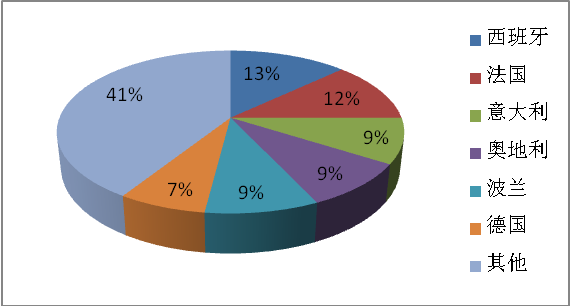

欧盟基建项目的投资组成

同时,欧盟将进一步加大对欧盟基础设施项目的融资和推广力度,欧洲绿色协议已成为目前欧盟委员会政策议程的重要组成部分。具体来说,需要一个1万亿欧元的欧洲绿色交易投资计划,该计划将为欧盟绿色投资的利益相关者提供一个明确的框架;确定其供资捐款,支持各国政府和项目协调员确定投资领域,并为私人投资者参与此类投资提供一个框架。此投资计划将体现在几个关键领域,即交通运输基础设施,以促进低排放旅行;能源基础设施和部署可再生能源资产,更加注重建筑物的能源强度。虽然欧盟基础设施建设的资金向东部成员国倾斜,以支持区域发展和提高经济凝聚力,但西方成员国在项目总价值方面还是数额巨大。法国、德国和西班牙执行的项目规模分别为1840亿美元、1240亿美元和1110亿美元,合计占欧盟整个项目规模的40%,使许多东部成员国的项目规模相形见绌,仍然相对不发达。在东部成员国中,波兰拥有最大的项目规模,反映了波兰建筑业近年来的强劲增长,以及近年来波兰经济的强劲增长。其中欧盟和欧洲投资银行在波兰的融资发挥了重要作用,欧盟在该国的融资约占整个欧盟项目融资业务总量的25%。

三、疫情下的欧洲基建市场

当前,鉴于Covid-19疫情持续不断,德国、意大利和西班牙等市场的建筑行业将在2020年陷入衰退。严峻的健康威胁和商业信心减弱正在影响整个经济,并且人力限制和工地停工更是直接打击了该行业,许多国家实施强制性封锁,导致承包商不得不将建筑工地封存。由于这种经济和社会混乱的最终时间尚不明朗,如果病毒的影响持续到2020年下半年,那么及时恢复建筑工程和最终完成投资决定将变得不可行,2021年建筑业增长的前景也将受到不利影响。鉴于Covid-19疫情对欧洲各经济体的持续影响,整个地区主要市场的建筑行业在短期内都会出现大幅下滑。意大利和西班牙等市场由于疫情特别严重,其增长预测值分别调整为-7.9%和-4.6%。德国、法国和奥地利的建筑业在2020年也将收缩,目前,波兰和英国在这一年总体保持正增长,但明显弱于以往。由于病毒传播和政府为本国经济提供支持的政策缺乏可预测性。因此即便未来有一定的经济刺激措施,但2020年基建行业实际增长下行风险仍然很大。虽然基建行业不是受Covid-19影响最严重的行业,但供应链中断和人力限制是影响建筑业近期前景的关键压力点。Covid-19在全球蔓延,给国家间建筑材料的制造和运输带来了严重的后勤困难,这种情况将在整个疫情期间持续。由于许多欧洲国家现在处于强制封锁状态,只有被认为必不可少的工人才能入各自的工作场所,因此停止正在进行的施工是必然结果。虽然欧洲各地在建统场地可否继续运作方面有不同的做法,但很多承包商已宣布不愿在这种情况下继续施工。Strabag、Implenia和BAM等公司已经采取措施,暂停或封存任何正在进行的工程项目,直到另行通知。预计大范围的停工将持续到病毒对工人的健康威胁得到明显缓解。这不可避免地会影响建筑工程的完成进度,特别是在疫情最严重的地区。例如意大利北部,承包商可能面临严重的财政压力,或因健康问题而失去足够的工人。无论国家是否要求停止工程作业,大型承包商都会积极主动地减少或停止现有工程,但较小的承包商可能不愿意在缺乏更严格的停工要求下停止其运营。全球宏观经济条件的减弱将破坏欧洲基建行业在2020年的前景,并开始影响其随后的复苏前景。由于商业信心减弱,欧洲各经济体的稳定性不确定,基建行业可能出现新项目投资延迟或取消。其中,住宅和非住宅建筑行业特别容易受到私人投资下滑的影响,企业可能会推迟扩建设施的决定,房地产开发商可能会推迟任何投资计划。公共投资建设活动的前景将因国家而异,取决于其政府财政的稳定性,以及它们提供刺激的财政能力,以及政府具体确定建设目标的意愿。(来源:中国对外承包工程商会《国际工程观察》2020年第八期(总第一百一十四期))